手取り41~44万というと、ボーナスにもよりますが、650万円から800万円くらいになります。

一人暮らしや夫婦二人であれば問題なく生活できます。

子供は1人であれば、問題なく育てられそうですが、2人の場合には計画的にやりくりしていく必要があります。

ここでは、気になる手取り41~44万円の実態やさらに増やしていく方法を見ていきます。

目次

手取り42万円の額面金額と年収

額面(総支給)金額と年収はいくら?

手取り42万円として見ていきます。

手取り給与は、額面(総支給額)から税金や社会保険などを引いたものです。

手取り42万円では、額面金額が約57万円、年収は約680万円以上です。

ボーナスあり・ボーナスなしの年収

ボーナスは政府統計によると、年収の15%程度です。ここから計算すると、以下のようになります。

- ボーナスありの年収が約800万円

- ボーナスなしの年収が約680万円

となります。ボーナスの金額にもよりますが、800万円近い人もいるでしょう。

所得税や住民税、社会保険料はいくら?

手取りが42万円の場合には、15万円前後が税金や社会保険で引かれています。

具体的には、以下のようなものです。

- 所得税、住民税などの税金

- 健康保険、厚生年金、雇用保険、介護保険などの社会保険

計算は人によって変わりますが、一例を試算したものがこちらです。

| 月収 | 年収 | ||

| 額面 | 56.7 | 680.0 | |

| 社会 保険 |

厚生年金 保険料 |

5.1 | 61.5 |

| 健康 保険料 |

2.8 | 33.3 | |

| 雇用 保険料 |

0.2 | 2.0 | |

| 介護 保険料 |

0.0 | 0.0 | |

| 税金 | 住民税 | 3.9 | 46.4 |

| 所得税 | 2.4 | 29.3 | |

| 手取り | 42.1 | 505.5 | |

年金、住民税、健康保険などが比率として多いことがわかります。

ちなみに、さらに月収・年収が上がっていくとこのようになります。

| 額面 月収 |

手取り 月収 |

手取り 比率 |

額面 年収 |

手取り 年収 |

| 70 | 50.7 | 72.4% | 840 | 609 |

| 80 | 57.6 | 72.0% | 960 | 691 |

| 90 | 64,2 | 71.4% | 1,080 | 771 |

| 100 | 70.5 | 70.5% | 1,200 | 846 |

自作ツールで計算を行っています。計算方法の詳細など興味がある方はこちらもどうぞ。

手取り42万円の貯金事情

手取り42万円はどれくらい貯金できるのでしょうか?

まずは、統計データで見ていきましょう。単身世帯と二人以上世帯でわかれています。

年収750~1,000万円の世帯別の平均貯金額

年収帯ごとに貯金金額のデータがあります。

二人以上世帯は1人平均で400万円程度ですが、単身世帯は2,000万円以上とかなり多くなっています。

| 世帯種別 | 平均 預貯金額 |

| 単身世帯 | 2,311 |

| 二人以上世帯 | 813 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

年収750~1,000万世帯の貯蓄額の平均値・中央値・分布

上は金融資産の中でも預貯金だけを取り上げましたが、それ以外も含めるとこのようになります。

かなり金額は大きくなります。

- 平均値も中央値も単身世帯のほうが大きい

- 単身世帯の中央値でも2,000万円以上、二人以上世帯でも1,000万円以上

| 世帯 種別 |

単身世帯 | 二人以上 世帯 |

| 平均 | 4,538 | 1,747 |

| 中央値 | 2,250 | 1,130 |

| 非保有 | 16.4 | 16.7 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

年収750~1,000万世帯の手取り年収からの貯蓄率

年収をどれくらい貯金・貯蓄に回して貯めているのかも見ておきましょう。

当たり前ですが、収入が多いほど貯蓄する割合は大きくなります。

平均的には単身世帯では12万円以上、2人以上世帯では6万円以上は貯金に回すようです。

| 世帯 種別 |

単身 世帯 |

2人以上 世帯 |

| 平均 | 24 | 13 |

| 貯蓄0 | 13 | 7.9 |

| 10%以下 | 2.2 | 26.8 |

| 10%~20% | 32.6 | 34.3 |

| 20%~30% | 19.6 | 13.8 |

| 30%以上 | 32.6 | 12.2 |

手取り42万円の家賃・家計簿事情は?

実際に項目ごとに生活費の内訳についても見ていきます。

独身、2人暮らし、3人家族、4人家族の順番で見ます。

独身・1人暮らしの家賃・生活費・貯金

一人暮らしではぜいたくをしてもお金が貯まっていきます。

簡単なシミュレーションをすると、このようになります。

| 収入 | 給料 | 42万円 |

| 固定費 | 家賃 | 12万円 |

| 通信費 | 1万円 | |

| 光熱水費 | 1万円 | |

| 変動費 | 食費 | 6万円 |

| 交際費 | 4万円 | |

| 趣味 | 2万円 | |

| 服・日用品など | 4万円 | |

| 貯金 | 12万円 |

家賃は手取りの3割だとしても13万円前後までは、問題なさそうです。

趣味がある人は趣味にも使えますし、交際費や食費に回しても十分に貯金できる範囲です。

とくに趣味がないという方は、Pairsやwithなどのマッチングアプリもおすすめです。

気がついたらどんどん時間は経っていきます。時間に余裕があるうちに動いておいた方がいいです。

2人暮らし・夫婦の家賃・生活費・貯金

2人暮らしでも十二分に生活ができます。

| 収入 | 給料 | 42万円 |

| 固定費 | 家賃 | 10万円 |

| 通信費 | 1.5万円 | |

| 光熱水費 | 1.5万円 | |

| 保険 | 2万円 | |

| 変動費 | 食費 | 6万円 |

| 交際費 ・小遣い |

3万円 | |

| 趣味 | 2万円 | |

| 服・日用品など | 2万円 | |

| 貯金 | 14万円 |

浪費をしない限りは問題なく生活できますし、貯金もできます。しっかり貯金をしておいて、子供や老後に備えておくのも重要です。

「ちょっと、使いすぎてるかな…」と思う方はマネーフォワードなどの家計簿アプリを使いましょう。

やりすぎは注意ですが、レシートをカメラで撮るだけですし、お金を使うたびに意識するようになるので、出費は減ります。

3人家族・4人家族の家賃・生活費・貯金

3人家族、4人家族になると、子供の出費が増えます。

3人家族は問題なさそうですが、4人家族となると節約を意識する必要が出てきます。

子供1人の場合にはこのようになります。

| 収入 | 給料 | 42万円 |

| 固定費 | 家賃 | 8万円 |

| 通信費 | 1.5万円 | |

| 光熱水費 | 1.5万円 | |

| 保険 | 2万円 | |

| 変動費 | 食費 | 6万円 |

| 交際費・小遣い | 2万円 | |

| 教育費 | 2万円 | |

| 趣味 | 1万円 | |

| 服・日用品など | 2万円 | |

| 貯金 | 16万円 |

上の例では、車のローンや維持費は想定していませんが、購入する場合には月に2~3万円程度かかります。

貯金に関しても浪費しなければ問題ありませんが、大学などの学費も考える必要があります。

大学に進学する場合には、大学費用も考えておく必要があります。

- 国立でも年間の学費50万円が4年間に入学金や教科書代で最低250万円程度

- 私立ではだいたい年間100万円程度はかかるので、最低500万円程度

- 理系で学費が高ければそれ以上

2人分だと1,000万円以上かかる可能性もあるということです。

計画していないとすぐに貯まるお金ではありません。

子供が1人の場合には、考えすぎなくても大丈夫ですが、2人以上いる場合には、しっかり計画したほうがいいでしょう。

家は購入できるか?

子供がいない場合には問題ないでしょう。子供がいる場合には注意が必要です。

ローンというのは、ただの借金です。

家をなんとなく購入する人もいますが、数千万円の借金を背負うことを把握しておいたほうがいいです。

個人的にはおすすめはできませんが、それでも購入する場合にはできる限り月々のローン金額を抑えて、余裕をもって返済できるようにしましょう。

おすすめの節約方法

いくつかおすすめの節約方法がありますので、ご紹介します。

やろうと思えばいくらでもあるのですが、コスパがいいものを紹介します。

1.家計簿をつける

マネーフォワードでもMoneytreeでもいいので家計簿アプリを使いましょう。

計測していないものは改善できません。記録するようになると、必ず減ります。

2.通信費を削減する

もし主要キャリアで月に1万円弱を払っているような場合には、すぐに変更しましょう。

1万円前後の契約の場合には、格安simに変えることで月に3,000円で済みます。2人分でも6,000円です。年間で10万円以上変わります。

ソフトバンク端末であれば、LINE MOBILE、auやドコモであればmineoに乗り換えると格段に安くなります。

iPhoneを使いたい場合には、メルカリで中古のものを買いましょう。1世代、2世代前であれば、3万円前後で買えますし、Android端末ならもっと安いです。

3.買い物で削減する

電化製品や本などもメルカリで買いましょう。中古で買うだけで大幅に安くなることもあります。

また、クレジットカードを使って上手にポイントを貯めると、節約になります。

Yahoo! JAPANカードやリクルートカード

など還元率が高いものを使いましょう。

イオン(AEON)を使う方はイオンカードも非常にいいです。セールや○%オフなどがかなり頻繁にやっています。

手取り42万円は低い? 多い?

手取り42万円は多いのでしょうか、少ないのでしょうか?

全体での分布と年齢の2つで比べてみます。

分布との比較

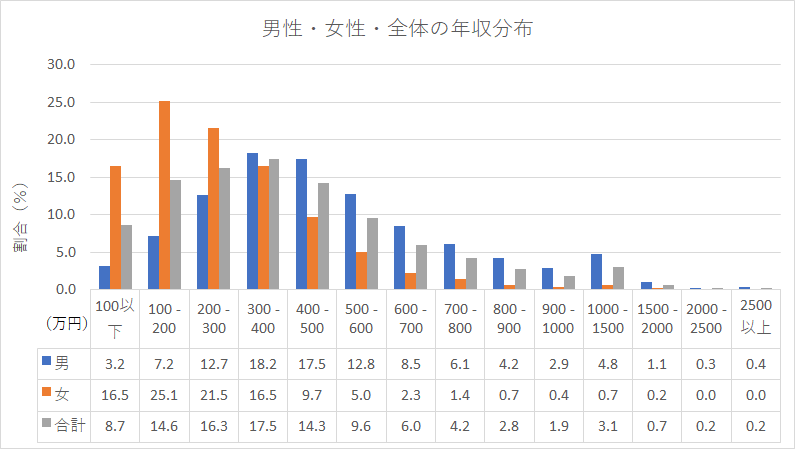

日本全体の年収分布が以下のグラフです。この分布によると、年収800万円程度で、

- 男性の上位13%程度

- 全体のトップ10%前後

となります。全体で見てもかなり年収は高いほうだといえるでしょう。

出典:民間給与実態統計調査 – 国税庁より作成

年齢との比較

年収800万円程度だと仮定して、年齢別の平均年収データ(国税庁とdoda)で比べてみます。

| 50~54歳 | 55~59歳 | 58歳 | 59歳 | |

| ソース | 国税庁 | doda | ||

| 男性 | 661 | 649 | 766 | 818 |

| 女性 | 296 | 288 | 436 | 475 |

| 全体 | 504 | 494 | 735 | 795 |

50代後半の男性の水準です。一般的には、かなりの高年収の部類に入るでしょう。

政府のデータはどうしても出産や育児に伴い、働き方を変える女性の影響が大きくなるため、やや低めに出ます。

実態としては、dodaの方が近いと考えられます。

手取りをさらに増やすには?

支出を減らす方法は見ましたので、収入をさらに増やす方法を考えていきましょう。

資産運用で増やす

一定の貯蓄があるのであれば、お金でお金を儲ける方法もあります。

自分で株式の取引を行う場合には、DMMや楽天証券で口座を開いておきましょう。

自分で株式はちょっと、という方は、投資信託などもありです。

三井住友アセットマネジメントの投資信託やウェルスナビのロボットアドバイザーは、ほとんど手間がかかりません。

副業で増やす

本業の忙しさや業務の内容にもよりますが、副業で稼ぐことも可能です。

営業や経理、事務などは難易度が高いですが、エンジニアやデザイナー、Webマーケティングなどはやりやすいです。

別記事でも説明しているので、どうぞ。

転職をして増やす

転職で年収を上げる方法も有力です。

会社選びさえ間違えなえれば、年収を100万円以上増やすのは難しくありません。

問題は自分の経験に合っていて、かつ年収の高い仕事を見つけることです。

プロに相談する

もっとも確実なのは転職エージェントに相談して、年収が上がりそうな求人を紹介してもらうことです。

彼らは転職のプロで毎日多くの転職者をサポートしています。

あなたに合った求人紹介や内定をもらうための選考のサポートをしてもらえます。

25歳、30歳、35歳、40歳といったタイミングで選択肢はがくっと減っていきます。

今、応募できる仕事の多くは時間が経つと応募できなくなってしまいます。少しでも早く動き出すことが重要です。

おすすめの転職エージェント

転職エージェントは、大手の総合型エージェントに相談しましょう。

求人数も多く、サポートの質も安定している会社がこちらです。

早めに相談しておきましょう。

あわせて、リクナビNEXTやミイダスなどの転職サイトも活用しましょう。

エージェントに頼りながら自分でも探すことでベストな求人が見つかる可能性を上げることができます。

活用したい転職サービス

リクルートエージェント

公式サイト:https://www.r-agent.com/

- 国内最大級、10万件超えの求人数

- 転職実績も国内最大水準

- 担当アドバイザーが優秀

リクルートエージェントは間違いのないエージェントの1つです。

求人数は国内最高水準で、実際に転職している人数も最高レベルです。

土日も面談対応していますし、エージェントの人も優秀で、話が早いです。

どんな人でも登録してまず間違いないエージェントです。

パソナキャリア

公式サイト:https://www.pasonacareer.jp/

- サポートが評判になるレベル

- はじめての転職、女性の転職にも強い

- ほかでは不利になる人でも大丈夫

パソナキャリアは大手の中でもサポートが抜群にいいです。

パソナキャリアは創業時からはじめての転職や女性の転職支援に力を入れています。

あらゆる人に手厚いサポートを提供しているということです。

求人数が多い中で、サポート体制が優れているという万人に勧められるエージェントです。

リクナビNEXT

公式サイト:https://next.rikunabi.com/

- 大手から中小まで求人の質・量ともに圧倒的

- 自分で探すだけでなく、スカウトにも期待できる

- 転職者で使っている人が多い

リクナビNEXTは総合型の転職サイトとして、圧倒的に強いサイトです。

求人数が多く、地方やマイナーな職種に関しても対応しています。

また、履歴書や職務経歴書の作成に関してツールが用意されていたりと、エージェントにはないサポートがあります。

スカウトもかなり来るので、こちらも早めに登録して、情報をしっかり入力しておきましょう。

ミイダス

公式サイト:https://miidas.jp/

ミイダスは自分の市場価値を計測できるサービスです。

登録していくと、上の画像のように合致する企業数や年収が表示されます。

オファーも明確に年収が出ますし、登録する手間もさほどかかりません。

まずは、自分の転職市場での価値を知りたいという場合には、登録しておきましょう。

ハイクラスの求人サイト

これが年収が600万円以上になると、ハイクラスの転職サイト・エージェントに登録しやすくなります。

具体的にはJACリクルートメント、ビズリーチ、CAREERCARVER

などです。

求人の質もスカウトで来る求人もまったく違います。

ベンチャー企業の経営陣のポジションや外資大手企業の求人なども来ます。

自分で登録して、レジュメを埋めておくと、あなたの現実的な市場価値もわかります。

こうしたサービスもぜひ活用しましょう。

さらに知っておきたいこと

ここでは、手取り42万円の生活実態をご紹介しました。

お金だけが重要なわけではありませんが、少し収入が増えるだけで、キャリアの選択肢は格段に増えます。

収入が上がった場合のイメージに関してはこちらもどうぞ。

ほかにもキャリアやお金に関するコンテンツが多数あります。こちらもぜひご覧ください。