年収280万円となると、一人暮らしには十分です。

ただ、二人暮らし、さらに子供がほしいとなると、正直もう少し欲しいところです。住宅や車などお金について考えることも多いかと思います。

ここでは、お金の話を中心に結婚や仕事まで年収280万円の実態に迫ります。

目次

額面年収280万円の手取り・税金

手取り金額はいくらか?

年収は実際にそのまま手に入る金額ではありません。

年収は額面ともいわれる総支給額ですが、ここから

- 税金(所得税、住民税など)

- 社会保険料(健康保険、年金保険、雇用保険、介護保険)

が引かれます。

年収280万円の場合には、手取り金額が

- 年収で約220万円

- 月収で約18万円

となります。

所得税、住民税、社会保険料はいくらか?

年収280万円に対する具体的な税金や社会保険などの内訳を計算したものがこちらです。

単身世帯、東京の協会けんぽ、40歳未満というようないくつかの前提をおいていますので、人によって違います。

| 月収 | 年収 | ||

| 額面 | 23.3 | 280.0 | |

| 社会 保険 |

厚生年金 保険料 |

2.2 | 26.4 |

| 健康 保険料 |

1.2 | 14.3 | |

| 雇用 保険料 |

0.1 | 0.8 | |

| 介護 保険料 |

0.0 | 0.0 | |

| 税金 | 住民税 | 1.3 | 15.0 |

| 所得税額 | 0.4 | 5.0 | |

| 手取り | 18.2 | 218.5 | |

年金保険料、住民税、健康保険料などの負担が大きくなっています。

実際には手取りはもう少し多くなるかと思いますが、計算方法の詳細など興味がある方はこちらもどうぞ。

年収280万円の割合・年齢は?

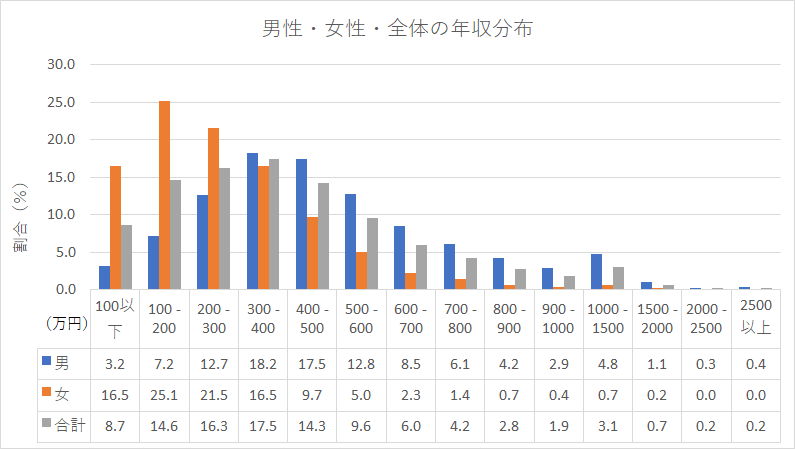

年収280万円の全体に占める男女別割合

国税庁のデータより計算すると年収300万円未満は、

- 男性で23.1%

- 女性で63.1%

- 全体で39.6%

男性の場合や全体と比較すると低いですが、女性ではそこまで低いともいえない水準です。

女性の場合にはちょうど、半分くらいの位置になるようです。

出典:民間給与実態統計調査 – 国税庁より作成

年収280万円は30代・40代では低い?

年収280万円は20代半ば程度の平均年収です。20代後半以降だと低いといえます。

国税庁のデータと転職サイトのdodaのデータがありますので、そちらをご紹介します。

国税庁のデータ

年収280万円は20代前半と後半の間くらいです。

| 20代前半 (20~24) |

20代後半 (25~29) |

30代前半 (30~34) |

|

| 男性 | 275 | 383 | 457 |

| 女性 | 241 | 309 | 315 |

| 全体 | 258 | 351 | 403 |

出典:民間給与実態統計調査 – 国税庁より作成

dodaの平均年収データ

年収280万円は23歳程度の水準となります。

| 23歳 | 24歳 | 20代 | 30代 | |

| 男性 | 293 | 320 | 365 | 487 |

| 女性 | 305 | 333 | 319 | 386 |

| 全体 | 280 | 304 | 346 | 455 |

年収280万円の貯金と家賃

年収300万円の平均貯金額・資産額

預貯金額と金融資産の2つがありますが、

- 預貯金では一人あたり300万円程度

- 金融資産では一人あたり500万円以上

となっています。

| 世帯 種別 |

単身世帯 | 2人以上世帯 | ||

| 年収帯 | 300万円 未満 |

300~ 500万円 |

300万円 未満 |

300~ 500万円 |

| 預貯金 | 264 | 388 | 577 | 887 |

| 金融 資産 |

513 | 789 | 887 | 1,027 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

年収300万円の貯蓄比率

年収のうち、どれくらいを貯蓄に回しているかを見ていきます。

- 単身世帯の方が2人以上世帯よりも貯蓄でき、どちらも年収が高いほうが貯蓄率は上がる

- 1人世帯では2万円~3万円、2人以上世帯では1万円~1.5万円程度の貯蓄が可能

| 世帯種別 | 単身世帯 | 2人以上世帯 | ||

| 年収帯 | 300万円 未満 |

300~ 500万円 |

300万円 未満 |

300~ 500万円 |

| 平均 | 10.0 | 17.0 | 5.0 | 7.0 |

| 貯蓄 しない |

43.1 | 19.7 | 54.6 | 35.2 |

| 10%以下 | 14.1 | 13.9 | 16.4 | 23.0 |

| 10%~20% | 20.4 | 26.0 | 17.7 | 23.9 |

| 20%~30% | 10.7 | 17.0 | 4.8 | 8.2 |

| 30%以上 | 11.7 | 23.5 | 1.8 | 4.1 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

年収280万の家賃相場

下でこまかく生活費の内訳も見ますが、手取り月収の3割程度までが目安です。

手取り月収が18万円程度とすると、6万円前後までに収めたいところです。

都心に住む場合には6万円は厳しいかもしれませんが、可能な限り抑えましょう。

一人暮らしや子供人数ごとの家計簿内訳

実際に手取り金額をもとにどのような支出になるかを見ていきましょう。

一人暮らし・実家暮らしの生活費

一人暮らしの生活費内訳はこのようなイメージです。

| 収入 | 給料 | 18万円 |

| 固定費 | 家賃 | 6万円 |

| 通信費 | 1万円 | |

| 光熱水費 | 1万円 | |

| 変動費 | 食費 | 4万円 |

| 交際費 | 2万円 | |

| 趣味 | 1万円 | |

| 服・日用品など | 1万円 | |

| 貯金 | 2万円 |

一人であれば、節約をしなくても生活できる水準です。

お金のかかる趣味や頻繁な飲み会がなければ、貯金も毎月2万円ほどはできそうです。

車を買う場合には、維持費で最低でも2万円程度はかかるので注意しましょう。

夫婦・シングルマザー

夫婦やシングルマザーの場合には生活はできますが、余裕があるわけではありません。

一人暮らしの費用に加えて保険だったり、食費、通信費、日用品だったりの値段が増えます。

試算するとこのようになります。

| 収入 | 給料 | 18万円 |

| 固定費 | 家賃 | 6万円 |

| 通信費 | 1.5万円 | |

| 光熱水費 | 1万円 | |

| 保険 | 1万円 | |

| 変動費 | 食費 | 4万円 |

| 交際費 | 1万円 | |

| 小遣い | 1万円 | |

| 服・日用品など | 1.5万円 | |

| 貯金 | 1万円 |

車代は入っていませんが、車の購入費や維持費があると赤字になります。

保育料が別にかかる場合には、トントンくらいになるというイメージでしょう。

無駄遣いをしなければ、生活をする分には問題ありません。

夫婦、子供1人・2人・3人

子供がいる場合には、子供関連の費用が追加でかかるため、カツカツになります。

貯金をするには、ある程度意識的に節約が必要になるでしょう。

たとえば、大学進学する場合には、国立大学でも250万円程度、私立の場合では500万円程度はかかります。

500万円を貯めるのに、月2万円の貯金では20年かかってしまいます。

2人分だと1,000万円です。ちゃんと計画していないとすぐに貯まるお金ではありません。

マイホームや車などのローンで厳しくなっているケースも目にします。

優先順位を考えて、無理な計画にならないようにしましょう。

年収280万円の結婚・子供は?

上で見たように、夫婦だけで暮らす分には問題ありません。

子供が欲しい場合には、収入的には少し心もとないでしょう。

共働きや副業を含めた収入を上げる方法や節約方法を考える必要があります。

参考までに年収別、年齢別の結婚事情のデータも紹介します。

20代・30代の年収ごとの婚姻・交際状況

国土交通省で、年収別の婚姻・交際状況に関しての調査があります。

年収が上がるほど、結婚している比率が上がっています。

| 200~ 300万円 |

300~ 400万円 |

500~ 600万円 |

|

| 既婚 | 14.6 | 26 | 36.3 |

| 未婚 恋人あり |

31.2 | 29 | 20.8 |

| 未婚 恋人なし |

32.4 | 29.3 | 33.2 |

| 未婚 交際経験なし |

21.8 | 15.7 | 9.7 |

出典:国土交通省 国土交通白書

年齢別の結婚率

国勢調査では、年齢別の結婚率が調査されています。

女性も男性も30代前後で半数程度が結婚し、その後も結婚している比率はどんどん上がっていきます。

| 年齢 | 結婚率 | 男性 | 女性 |

| 20歳 | 5.5% | 5.4% | 5.7% |

| 25歳 | 23.1% | 19.7% | 26.7% |

| 30歳 | 53.7% | 48.0% | 59.6% |

| 35歳 | 68.6% | 63.3% | 74.0% |

| 40歳 | 74.7% | 69.7% | 79.9% |

出典:国勢調査

年収280万円のマイホーム・住宅ローン事情

ローンは可能か不可能かでいうと、金額によっては可能です。

ただ、上で見たように夫婦でも余裕があるわけではありませんし、子供がいる場合には難しいでしょう。

「家を購入しないのであれば生きている意味がない」人以外はやめましょう。

年収280万円の車・ローン事情

車に関しては、維持費と購入費をあわせて考えましょう。

車は維持費(税金、保険、ガソリン、駐車場)だけでも1~2万円かかります。

購入もローンにした場合には、金利もありますし、月々の生活費をさらに圧迫します。

実際の生活に合わせて調整しましょう。

年収を増やす方法

派遣やフリーターの人は正社員になると上がる

まず、雇用形態によって年収の格差はあります。

会社によっては同じような業務でも収入が変わることはよくあります。こうした仕事についている人は、正社員に変わるだけで待遇がよくなります。

年齢にもよりますが、あなたがまだ若く20代・30代であれば可能性は高いです。

それ以外の人も今の会社では給料を上げるのが厳しければ、転職の選択肢は有力です。

会社選びさえ間違えなければ、年収を100万円以上増やすのは難しくありません。

転職を成功させる3つのポイント

1.転職サイトに登録しておく

リクナビNEXTやミイダスなどの転職サイトに普段から登録しておきましょう。

登録しておくことで、自分の市場価値がわかります。

また、自分に興味がある企業からスカウトが来るので、気に入った企業があれば、転職する選択肢もあります。

2.若いうちに動く

転職が成功するかどうかは年齢が大きな要因となります。

どんなに優秀な人でも、年齢が上がると大幅に難易度が上がります。

25歳、30歳、35歳、40歳といったタイミングで選択肢は大幅に減っていきます。

今、応募できる仕事の多くは時間が経つと応募できなくなってしまいます。

少しでも早いタイミングで動き出すことが重要です。

3.プロに相談する

最後に、もっとも成功確率を上げる方法は、転職のプロに相談することです。

転職エージェントに相談して、年収が上がりそうな求人を紹介してもらいましょう。

彼らは転職のプロで毎日多くの転職者をサポートしています。

あなたに合った求人紹介や内定をもらうための選考のサポートをしてもらえます。

転職は、1回1回が重要ですし、自力で進めて失敗してしまうのはもったいないです。

求職者は無料で活用できて、無料でアドバイスをもらえます。

自分の市場価値を知りたい人も、転職先を探したい人もぜひ相談しましょう。

転職エージェントは、大手の総合型エージェントが評判もサービスもいいです。

求人数も多く、サポートの質も安定している会社がこちらです。

エージェントに頼りながら自分でも探すことでベストな求人が見つかる可能性を上げることができます。

あわせて、リクナビNEXTやミイダスなどの転職サイトも活用しましょう。

活用したい転職サービス

リクルートエージェント

公式サイト:https://www.r-agent.com/

- 国内最大級、10万件超えの求人数

- 転職実績も国内最大水準

- 担当アドバイザーが優秀

リクルートエージェントは間違いのないエージェントの1つです。

求人数は国内最高水準で、実際に転職している人数も最高レベルです。

土日も面談対応していますし、エージェントの人も優秀で、話が早いです。

どんな人でも登録してまず間違いないエージェントです。

パソナキャリア

公式サイト:https://www.pasonacareer.jp/

- サポートが評判になるレベル

- はじめての転職、女性の転職にも強い

- ほかでは不利になる人でも大丈夫

パソナキャリアは大手の中でもサポートが抜群にいいです。

パソナキャリアは創業時からはじめての転職や女性の転職支援に力を入れています。

あらゆる人に手厚いサポートを提供しているということです。

求人数が多い中で、サポート体制が優れている点で万人に勧められるエージェントです。

リクナビNEXT

公式サイト:https://next.rikunabi.com/

- 大手から中小まで求人の質・量ともに圧倒的

- 自分で探すだけでなく、スカウトにも期待できる

- 転職者で使っている人が多い

リクナビNEXTは総合型の転職サイトとして、圧倒的に強いサイトです。

求人数が多く、地方やマイナーな職種に関しても対応しています。

また、履歴書や職務経歴書の作成に関してツールが用意されていたりと、エージェントにはないサポートがあります。

スカウトもかなり来るので、こちらも早めに登録して、情報をしっかり入力しておきましょう。

ミイダス

公式サイト:https://miidas.jp/

ミイダスは自分の市場価値を計測できるサービスです。

登録していくと、上の画像のように合致する企業数や年収が表示されます。

オファーも明確に年収が出ますし、登録する手間もさほどかかりません。

まずは、自分の転職市場での価値を知りたいという場合には、登録しておきましょう。

さらに知っておきたいこと

ここでは、年収280万円の生活実態をご紹介しました。

お金だけが重要なわけではありませんが、少し収入が増えるだけで、キャリアの選択肢は格段に増えます。

ほかにもキャリアやお金に関するコンテンツが多数あります。こちらもあわせてどうぞ。

年齢別のキャリアを知りたい方はこちらもどうぞ。