手取り14万円は一人暮らしであれば、ぜいたくは厳しいですが、十分に生活はできます。

年収や貯金はいくらくらいが普通なのでしょうか?

生活費は家賃やそれ以外でどれくらい使うのでしょうか?

年収はどうやれば上がるのでしょうか?

気になっても、なかなかお金の話はしにくいものです。

ここでは、手取り14万円の生活実態に、どうやってお金を増やしていくかを見ていきます。

手取り14万円の額面金額と年収

額面(総支給)金額と年収はいくらか?

手取りの金額は額面金額から税金や社会保険料などを引いたものです。

手取りが14万円の場合には、額面金額では約18万円、年収では216万円以上となります。

ボーナスあり・ボーナスなしの年収

年収に占めるボーナスの割合は15%程度です。

これを踏まえて年収を計算すると、

- ボーナスありで、年収254万円程度

- ボーナスなしで、年収216万円程度

となります。

所得税や住民税、社会保険料はいくらか?

手取り金額が14万円の場合には税金や社会保険がどの程度引かれるのでしょうか?

内訳の計算例がこちらです。

| 月収 | 年収 | ||

| 額面 | 18.0 | 216.0 | |

| 社会 保険 |

厚生年金 保険料 |

1.7 | 19.8 |

| 健康 保険料 |

0.9 | 10.7 | |

| 雇用 保険料 |

0.1 | 0.6 | |

| 介護 保険料 |

0.0 | 0.0 | |

| 税金 | 住民税 | 0.9 | 10.5 |

| 所得税額 | 0.3 | 3.3 | |

| 手取り | 14.2 | 170.5 | |

年金保険料や健康保険料が負担として大きいことがわかります。

この計算は、いくつかの前提をおいて自作ツールで行っています。詳細を知りたい方はこちらのページをどうぞ。

手取り14万円の貯金事情

手取り14万円の人はどれくらい貯金しているのでしょうか?

統計データを見ていきましょう。

年収300万円未満の平均預貯金額

まずは、年収300万円未満の平均的な貯金額を見ます。

単身世帯と2人以上世帯がありますが、どちらも1人あたり250万円~300万円となっています。

| 世帯種別 | 平均預貯金 |

| 単身世帯 | 264 |

| 二人以上世帯 | 577 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

一人暮らし・実家暮らしの貯金

支出詳細にも下で触れますが、一人暮らしの場合に手取り14万円で貯金をするのはなかなか大変です。

実家暮らしの場合には、もっとも支出として大きな家賃が減るので(家に多少入れるとしても)、貯金はしやすくなるでしょう。

年収300万円未満世帯の貯蓄額の平均値・中央値・分布

貯金以外の金融資産も含めた貯蓄額についても見ていきます。

- 単身と二人以上世帯の1人あたり平均はどちらも450~500万円程度

- 一方で単身で50%以上、2人以上で40%近くが貯蓄なしでばらつきが大きい

| 世帯種別 | 単身 世帯 |

二人以上 世帯 |

| 平均 | 513 | 887 |

| 中央値 | 0 | 153 |

| 非保有 | 53.3 | 39.1 |

| 100万円 | 8.5 | 5.5 |

| 100~200万円 | 7.3 | 4.9 |

| 200~300万円 | 3.7 | 3.5 |

| 300~500万円 | 4.1 | 6.3 |

| 500~1,000万円 | 8.6 | 10.8 |

| 1,000~2,000万円 | 7.6 | 12.5 |

| 2,000万円~ | 7.3 | 14.5 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

手取り14万円の生活費内訳・家賃事情は?

具体的な生活費についても見ていきます。

一人暮らしの家賃と生活費の内訳

固定費をいかに削れるかで、貯金額ができそうです。

| 収入 | 給料 | 14万円 |

| 固定費 | 家賃 | 5万円 |

| 通信費 | 1万円 | |

| 光熱水費 | 1万円 | |

| 変動費 | 食費 | 3万円 |

| 交際費 | 1万円 | |

| 趣味 | 1万円 | |

| 服・日用品など | 1万円 | |

| 貯金 | 1万円 |

都内の場合には、いかに家賃を抑えるかがポイントです。

家賃はなんとか3割以内には収めたいですが、4万円台は厳しいかと思います。5万円台までで収めましょう。

地方の場合でも、車を買うと貯金は厳しいです。維持費だけで2万円近くかかります。

2人以上の場合

子供がいない場合でも生活は厳しいです。

一人暮らしの場合に加えて、保険が増えたり、通信費、食費、日用品などの金額が増えたりします。

共働きにしたり、相当節約を工夫したりする必要があります。

おすすめ節約法

節約よりも収入を増やした方がいいですが、通信費の節約だけは簡単にできて、おすすめです。

格安simを使っていなければ、すぐに変更しましょう。

ソフトバンク端末であれば、LINE MOBILE、auやドコモであればmineoに乗り換えると格段に安くなります。

手取りを増やすには?

この給与水準の場合には、まず給料を増やさないと厳しいです。

あらゆる選択肢がお金によって狭められてしまいます。

転職をした方がいい

この水準の場合には、まず転職を検討しましょう。

転職によって上がる余地が非常に大きいからです。

幸いないことに、どのような仕事でも今よりも収入が下がるリスクはほとんどありません。

会社選びさえ間違えなえれば、年収を100万円以上増やすのは難しくありません。

問題は自分の経験に合っていて、かつ年収の高い仕事を見つけることです。

プロに相談する

もっとも確実なのは転職エージェントに相談して、年収が上がりそうな求人を紹介してもらうことです。

彼らは転職のプロで毎日多くの転職者をサポートしています。

あなたに合った求人紹介や内定をもらうための選考のサポートをしてもらえます。

よく家族に相談をしたり、友人に相談をしたりする人がいますが、彼らは転職のプロではありません。

確実に成功させるためにも転職のプロのアドバイスを絶対に受けましょう。

25歳、30歳、35歳、40歳といったタイミングで選択肢はがくっと減っていきます。

今、応募できる仕事の多くは時間が経つと応募できなくなってしまいます。少しでも早く動き出すことが重要です。

おすすめの転職エージェント

転職エージェントは、大手の総合型エージェントに相談しましょう。

求人数も多く、サポートの質も安定している会社がこちらです。

早めに相談しておきましょう。

あわせて、リクナビNEXTやミイダスなどの転職サイトも活用しましょう。

エージェントに頼りながら自分でも探すことでベストな求人が見つかる可能性を上げることができます。

活用したい転職サービス

パソナキャリア

公式サイト:https://www.pasonacareer.jp/

- サポートが評判になるレベル

- はじめての転職、女性の転職にも強い

- ほかでは不利になる人でも大丈夫

パソナキャリアは大手の中でもサポートが抜群にいいです。

パソナキャリアは創業時からはじめての転職や女性の転職支援に力を入れています。

あらゆる人に手厚いサポートを提供しているということです。

求人数が多い中で、サポート体制が優れているという万人に勧められるエージェントです。

リクルートエージェント

公式サイト:https://www.r-agent.com/

- 国内最大級、10万件超えの求人数

- 転職実績も国内最大水準

- 担当アドバイザーが優秀

リクルートエージェントは間違いのないエージェントの1つです。

求人数は国内最高水準で、実際に転職している人数も最高レベルです。

土日も面談対応していますし、エージェントの人も優秀で、話が早いです。

どんな人でも登録してまず間違いないエージェントです。

リクナビNEXT

公式サイト:https://next.rikunabi.com/

- 大手から中小まで求人の質・量ともに圧倒的

- 自分で探すだけでなく、スカウトにも期待できる

- 転職者で使っている人が多い

リクナビNEXTは総合型の転職サイトとして、圧倒的に強いサイトです。

求人数が多く、地方やマイナーな職種に関しても対応しています。

また、履歴書や職務経歴書の作成に関してツールが用意されていたりと、エージェントにはないサポートがあります。

スカウトもかなり来るので、こちらも早めに登録して、情報をしっかり入力しておきましょう。

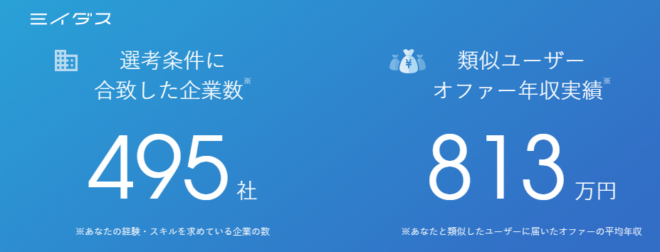

ミイダス

公式サイト:https://miidas.jp/

ミイダスは自分の市場価値を計測できるサービスです。

登録していくと、上の画像のように合致する企業数や年収が表示されます。

オファーも明確に年収が出ますし、登録する手間もさほどかかりません。

まずは、自分の転職市場での価値を知りたいという場合には、登録しておきましょう。

グッドポイント診断

リクナビNEXTの提供する

グッドポイント診断もおすすめです。

少し時間がかかりますが、あなたの強み5つが診断できます。

いずれにせよリクナビNEXTは登録すると思うので、こうしたツールも活用しましょう。

さらに知っておきたいこと

ここでは、手取り14万円の生活実態をご紹介しました。

お金だけが重要なわけではありませんが、少し収入が増えるだけで、キャリアの選択肢は格段に増えます。

収入が少し上がったときのイメージはこちらです。

ほかにもキャリアやお金に関するコンテンツが多数あります。こちらもあわせてどうぞ。