年収3,000万円というと一般企業では役員以上のレベルです。

手取りでも月収で150万円程度となります。子供2人に住宅購入なども問題ないでしょう。

ここでは、年収3,000万円の生活実態についてお金を中心に見ていきます。

目次

額面年収3,000万円の手取り金額

手取り年収・手取り月収はいくらか?

年収3,000万円でも実際に手に入る金額は1,800万円前後です。

年収は額面ともいわれる総支給額ですが、ここから

- 税金(所得税、住民税など)

- 社会保険料(健康保険、年金保険、雇用保険、介護保険)

が引かれます。

年収3,000万円の手取り金額は

- 年収で約1,787万円

- 月収で約150万円

となります。

税金(所得税・住民税)、社会保険料はいくらか?

年収3,000万円に対する具体的な税金や社会保険などの内訳を計算したものがこちらです。

| 月収 | 年収 | ||

| 額面 | 250.0 | 3,000.0 | |

| 社会 保険 |

厚生年金 保険料 |

5.7 | 68.1 |

| 健康 保険料 |

6.9 | 82.6 | |

| 雇用 保険料 |

0.8 | 9.0 | |

| 介護 保険料 |

0.0 | 0.0 | |

| 税金 | 住民税 | 22.9 | 275.2 |

| 所得税額 | 64.1 | 769.2 | |

| 手取り | 148.9 | 1,787.0 | |

所得税、住民税などの負担が非常に大きくなっています。

所得税は累進課税なので、年収が上がってくるとかなりインパクトがあります。

独身、東京の協会けんぽ、40歳未満というようないくつかの前提をおいていますので、人によって違います。

実際の手取りはもう少し多くなるかと思いますが、計算方法の詳細など興味がある方はこちらもどうぞ。

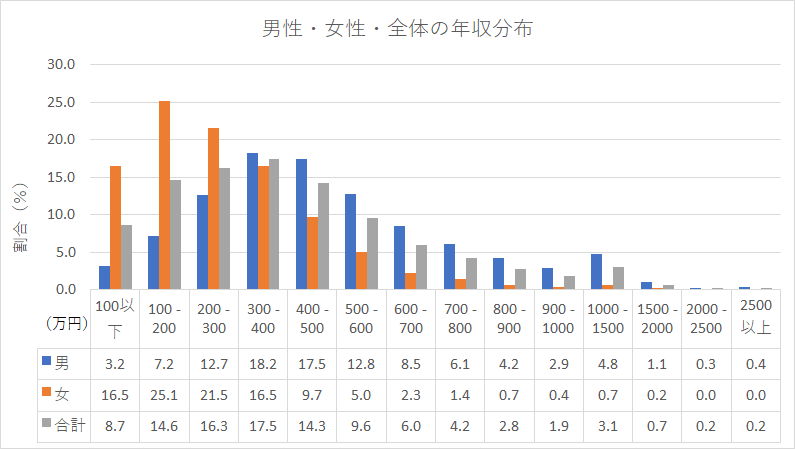

年収3,000万円の割合・年齢は?

年収3,000万円以上は男性・女性でどれくらい高い?

年収が3,000万円というのは、かなり高い方だということがわかります。

全体ではどれくらいの割合なのでしょうか?

国税庁のデータは年収2,500万円以上までしかありませんが、そこでは

- 男性で0.1%

- 女性で0.0%(データが取れない)

- 全体で0.0%(データが取れない)

となっています。

統計的にはほとんどいるかどうかがわからないというレベルです。

出典:民間給与実態統計調査 – 国税庁より作成

年収3,000万円の年齢は?

年収2,000万円程度だとすると年齢との関係性はどうなっているのでしょうか。

厚生労働省と国税庁が年齢別の平均年収データを調査しているため、そちらをご紹介します。

厚生労働省のデータ

厚労省のデータに基づいて作成しました。これも1,500万円以上しかありませんが、圧倒的に高いことがわかるかと思います。

| 20代 | 30代 | 40代 | 50代 | 60代 | |

| 1000万円 以上 |

0.0 | 0.7 | 2.3 | 4.2 | 1.9 |

| 1200万円 以上 |

0.0 | 0.4 | 1.3 | 2.2 | 1.2 |

| 1500万円 以上 |

0.0 | 0.1 | 0.5 | 0.9 | 0.7 |

出典:賃金構造基本統計調査をもとに作成

年収3,000万円の家賃相場

年収3,000万円の家賃相場

持ち家のケースが多いでしょうが、年収3,000万円の手取り月収は150万円前後です。

家賃は手取りの3割程度が目安なので、45万円程度と考えられます。

年収3,000万円の生活レベル・家計簿事情

実際に項目ごとに生活費の内訳はどうなっているのでしょうか?

世帯ごとに独身、二人暮らし、子供1人、2人と見てみましょう。

一人暮らし・独身の生活費・家計簿

簡単なシミュレーションをすると、このようになります。

| 収入 | 給料 | 150万円 |

| 固定費 | 家賃 | 40万円 |

| 通信費 | 1万円 | |

| 光熱水費 | 1万円 | |

| 変動費 | 食費 | 10万円 |

| 交際費 | 10万円 | |

| 趣味 | 10万円 | |

| 服・日用品など | 5万円 | |

| 貯金 | 35万円 |

タワーマンションなどに住む人が多いでしょう。よほど散財してもお金は貯まっていきます。

趣味がある人は趣味にも使えますし、交際費や食費に回しても十分に貯金できる範囲です。

二人暮らし・夫婦の生活費・家計簿

二人暮らしの場合でもぜいたくができるレベルです。

| 収入 | 給料 | 150万円 |

| 固定費 | 家賃 | 40万円 |

| 通信費 | 1.5万円 | |

| 光熱水費 | 1.5万円 | |

| 保険 | 5万円 | |

| 変動費 | 食費 | 12万円 |

| 交際費 | 6万円 | |

| 趣味 | 6万円 | |

| 服・日用品など | 3万円 | |

| 貯金 | 75万円 |

子供がほしい方はしっかり貯金をしておきましょう。子供がいない世帯では余裕があります。

海外旅行に行ったり、家や車を買ったりしてもそこまで問題ないでしょう。

子供1人・2人・3人以上の生活費・家計簿

3人家族、4人家族になると、子供の出費がどんどん増えます。

保険なども考えたほうがいいでしょう。子供2人の場合にはこんなイメージです。

| 収入 | 給料 | 150万円 |

| 固定費 | 家賃 | 25万円 |

| 通信費 | 1.5万円 | |

| 光熱水費 | 1.5万円 | |

| 保険 | 5万円 | |

| 変動費 | 食費 | 10万円 |

| 交際費 | 5万円 | |

| 教育費 | 6万円 | |

| 趣味 | 3万円 | |

| 服・日用品など | 3万円 | |

| 貯金 | 90万円 |

年収3,000万円あれば子供3~4人程度までであれば、散財しない限り、あまり問題はないでしょう。

たとえば、子供1人を育てるには、公立・私立にもよりますが、1,000万円~1,500万円かかります。

単純に年月で割ると 1,500万円/20年/12ヶ月=6.25万/月 となります。

4人分でも月に25万円、5人分でも30万円とほとんど問題なさそうです。

異常な支出や住宅ローンにならないようにしましょう。

年収3,000万円のマイホーム・住宅ローン事情

年収が高くても住宅ローンで苦しくなっているケースはあります。

1億円程度のマンションであれば問題なく購入できそうですが、ほかの支出もしっかり見ておきましょう。

年収3,000万円の車・ローン事情

車に関しては住宅ほど厳しくはありません。維持費と購入費をあわせて考えます。

車は維持費(税金、保険、ガソリン、駐車場)だけでも1~2万円かかります。

購入もローンにした場合には、金利もありますし、月々の生活費をさらに圧迫します。

家、車、子供2人となると、注意が必要なので、計画するようにしましょう。

年収3,000万円の仕事・年収を増やす方法

節約する方法は見ましたので、収入をさらに増やす方法を考えましょう。

資産運用で増やす

一定の貯蓄があるのであれば、お金でお金を儲ける方法もあります。

自分で株式の取引を行う場合には、DMMや楽天証券で口座を開いておきましょう。

自分で株式はちょっと、という方は、投資信託などもありです。

三井住友アセットマネジメントの投資信託やウェルスナビのロボットアドバイザーは、ほとんど手間がかかりません。

転職して年収を上げる

転職はやり方さえ間違えなければ、年収を上げるだけではなく、より充実した仕事に取り組める可能性があります。

年収3,000万円以上となるとかなり選択肢は限られますが、非公開求人で見つかる可能性もあります。

JACリクルートメント、ビズリーチ、CAREERCARVERなどでも年収2,000万円以上の求人は出ています。

ベンチャー企業の経営陣のポジションや外資大手企業の求人などもありますので、ぜひ登録しておきましょう。

JACリクルートメント

公式サイト:https://www.jac-recruitment.jp

- ハイクラス案件、海外案件に強い

- 求人の質も年収も高い

- アドバイザーは優秀

JACリクルートメントは大手ですが、ハイクラス求人や海外求人に強いです。

求人の質は非常に良く、総合系の中では抜きん出ていています。

また、アドバイザーも優秀で、サポートの評判もいいです。

一度、登録しておくと継続的に求人が紹介されるので、ハイクラス案件を狙う人は必ず登録しておきたいエージェントです。

さらに知っておきたいこと

ここでは、年収3,000万円の生活実態をご紹介しました。

お金だけが重要なわけではありませんが、少し収入が増えるだけで、キャリアの選択肢は格段に増えます。

ほかにも年収やキャリアに関するコンテンツを書いています。あわせてご覧ください。

年齢別のキャリアを知りたい方はこちらもどうぞ。